Mahfi Eğilmez, kişisel blogundaki yazısında "Enflasyonla mücadele edebilmek için önce gerçek enflasyonu açıklamak gerekir"diyen Eğilmez Enflasyonun Gerçekliği ve Para Politikası Üzerine başlıklı yazısında merak edenlere yazdı. Eğilmez’in yazısını kendisinin onayıyla yayımlıyoruz.

Enflasyonun Gerçekliği ve Para Politikası Üzerine

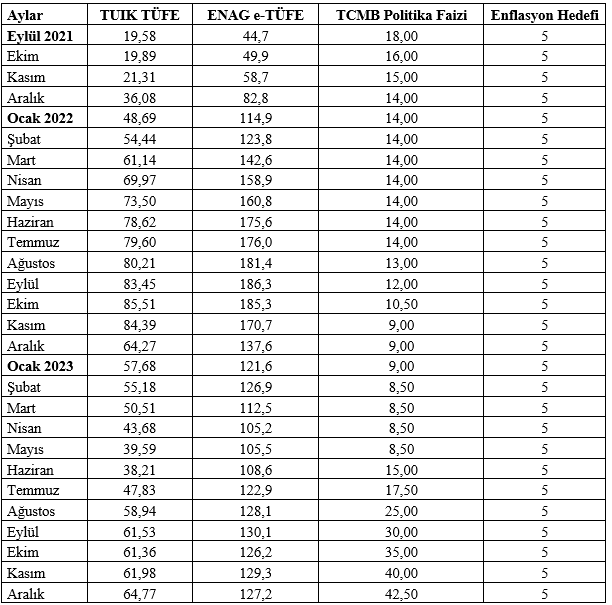

TUIK, 2023 yılı enflasyonunu (TÜFE) yüzde 64,77, ENAG Grup ise e-TÜFE’yi yüzde 127,2 olarak açıkladı. Ara sıra kuşkuya kapıldığım dönemler olsa da bugüne kadar analizlerimde hep TUIK TÜFE’yi enflasyon verisi olarak kullandım. 2022 başlarından itibaren enflasyon verileri hakkındaki kuşkularım artmaya başladı. Çünkü yaşamda karşılaştığımız fiyatlar, açıklanan enflasyonun çok üzerinde artışlar gösteriyordu. Yine de TUIK TÜFE’yi veri kabul etmeye devam ettim. Ama zihnimdeki soru işaretleri sürekli artıyordu. O aralar Prof. Dr. Veysel Ulusoy başkanlığında bir grup bilim insanının oluşturduğu ENAG (Enflasyon Araştırma Grubu) adlı bir grup, TÜFE’yi, günlük olarak internet ortamında derlenen mal ve hizmet fiyatlarıyla ölçmeye ve elde ettikleri sonuçları kamuoyuyla paylaşmaya başladı. ENAG, bu ölçmeyi yaparken TUIK’in kullandığı mal ve hizmet sepetini ve aynı ağırlıkları kullanıyordu. TUIK ile ENAG’ın ulaştığı sonuçlar arasında kabaca bir kat fark vardı. Bu verileri aşağıdaki tabloda sunuyorum (ENAG verilerine ulaşmamı sağlayan ENAG Grubu üyesi Mehmet Çağdaş İşim’e teşekkür borçluyum.)

Tabloda TUIK ve ENAG’ın enflasyon verilerine ek olarak Merkez Bankası politika faizi ve Merkez Bankası’nın uyguladığı enflasyon hedeflemesi politikası için esas aldığı (ulaşmaya uğraştığı) enflasyon hedefi var. Görüleceği gibi tablodaki bütün veriler değişiyor ama enflasyon hedefi değişmiyor. Merkez Bankası’nın yılsonu enflasyon tahminleri de değişiyor ama hedef hep aynı. Öte yandan yine tablodan görüleceği gibi TUIK ve ENAG’ın enflasyon bulguları arasında büyük fark var. Benim piyasada karşılaştığım enflasyon, ENAG’ın açıkladığı enflasyon verisine çok yakın. Şimdi bu verileri bir grafiğe dökelim:

İster TUIK enflasyonunu ister ENAG enflasyonunu doğru kabul edelim bu faiz oranıyla yüzde 5’lik enflasyon hedefine ulaşmamız, deflasyona girilmediği sürece, hiçbir zaman mümkün olamaz. Grafikte Merkez Bankası politika faizinin TUIK enflasyonuna yakınlaşmaya başladığı görülüyor ama arada hala 22,5 puan yani mevcut faizin yarısından fazla fark var. ENAG enflasyonunu böyle bir karşılaştırmaya sokarsak fark faizin iki atına çıkıyor.

Merkez Bankası 2023 ortasında faizi artırmaya başlamadan önce söylediklerimizi bir kez daha hatırlatalım: (1) Enflasyonla mücadele edilecekse faizi artırmak gerekir. Mevcut faizle (o zaman Merkez Bankası faizi yüzde 8,5 idi) enflasyon oranı (o zaman yüzde 38 idi) arasında ciddi fark olduğu için faizi aniden o düzeye çıkarmak yerine yavaş yavaş artırmak gerekir. (3) Bununla birlikte faizin yanlış belirlenmesi tek başına ekonomiyi çökertecek etki yaratsa da doğru belirlenmeye başlaması tek başına ekonomiyi kurtaramaz. O nedenle faizin yanına hukukun üstünlüğüyle başlamak üzere yapısal reformları koymak gerekir.

Bir de bugüne kadar yapılanları hatırlayalım: (1) Merkez Bankası, önerdiğimizi gibi faizi yavaş yavaş artırmaya başladı ve devam etti. (2) Merkez Bankası faiz politikasını destekleyecek bazı adımlar attı (zorunlu karşılık düzenlemeleri, likidite yönetimi, KKM’nin yavaş yavaş tasfiyeye sokulması.) (3) Buna karşılık yapısal reformlar konusunda hiçbir adım atılmadığı gibi tam tersine yaklaşımlar sergilenmeye devam edildi. (4) Bu son dönemde maliye politikası para politikasını destekleyecek biçimde kullanılmadı. Tam tersine büyümeyi kollamak amacıyla genişlemeci bir maliye politikası izlendi.

Bütün bunların sonucu olarak uygulanan para politikasından bugüne kadar anlamlı bir sonuç alınamadı. Her şey yine yılın ortasından itibaren 3 – 4 ay yaşanacak baz etkisiyle enflasyonun düşüşüne kaldı.

Enflasyonun düşürülmesi için neler yapılması gerekiyor? Bunları da aylardır yazdık ama derli toplu olarak bir daha yazalım: (1) Her şeyden önce gerçek enflasyonun açıklanması gerekiyor. Ki Merkez Bankası faiz başta olmak üzere para politikası araçlarını buna göre ayarlasın ve hedefi kovalayabilsin. (2) Faizin yavaş artırılmaya devam edilmesi şart. Çünkü aniden yüzde 100’ler düzeyine çıkarılırsa ekonominin önemli bir kısmı elimizde kalabilir. (3) Bir tek gün bile geçirilmeden yapısal reformlara başlanması gerekiyor. Ki ülkeye legal yollardan döviz girişi başlayabilsin.

Tabii sorunlar kangren haline geldiği için bu dediklerimi yapmak kolay değil. Çünkü hükümet, örneğin enflasyonun yüzde 100’ün üzerinde olduğunu kabul ettiği anda memura, emekliye buna uygun ücret artışlarını vermesi gerekecek. Öte yandan hukukun üstünlüğü ilkesini kabul edip o alanda yapısal reforma girişse bugüne kadar uygulatmadığı bazı kararları uygulatması gerekecek ki bunların da açıklanması çok kolay değil.

Özetle söylemek gerekirse Türkiye yapısal reform yapamayacağı için enflasyonun baz etkisiyle yaşayacağı geçici düşüşler dışında kalıcı olarak düşme olasılığı da görünmüyor.